Fakultas Hukum Universitas Kanjuruhan Malang

JAMINAN IMATERIIL

-

PERSONAL GARANTEE

-

CORPORATE GARANTEE

JAMINAN IMATERIIL

•

JAMINAN YANG MENIMBULKAN HUBUNGAN LANGSUNG PADA

PERORANGAN TERTENTU, YANG DIBERIKAN OLEH PIHAK KETIGA (GUARANTEE) KEPADA

ORANG LAIN (KREDITUR) YANG MENYATAKAN BAHWA PIHAK KETIGA MENJAMIN PEMBAYARAN

KEMBALI SUATU PINJAMAN APABILA YANG BERUTANG (DEBITUR) TIDAK MAMPU DALAM

MEMENUHI KEWAJIBAN FINANSIALNYA TERHADAP KREDITUR (BANK).

•

MERUPAKAN PERJANJIAN TIGA PIHAK (PENANGGUNG, DEBITUR,

DAN KREDITUR). DALAM PRAKTEK PERBANKAN DIKENAL SEBAGAI COMPANY (CORPORATE)

GUARANTEE YAITU JAMINAN PERUSAHAAN BERUPA SURAT KETERANGAN DARI PIMPINAN

PERUSAHAA PERIHAL KEABSAHAN, KEDUDUKAN DAN PENGHASILAN DARI PIHAK YANG MINTA

JAMINAN.

•

HANYA DAPAT DIPERTAHANKAN TERHADAP DEBITUR TERTENTU,

TERHADAP HARTA KEKAYAAN DEBITUR SEUMUMNYA.

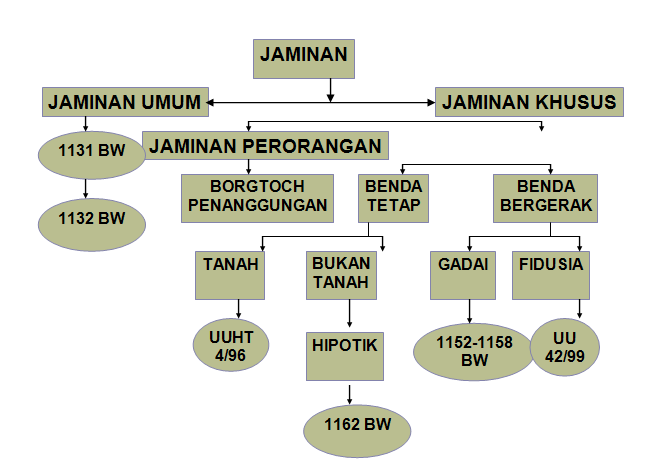

AZAS JAMINAN PERORANGAN:

•

AZAS KESAMAAN (PASAL 1131 DAN 1132 KUH PERDATA), DALAM

ARTI BAHWA TIDAK MEMBEDAKAN MANA PIUTANG YANG LEBIH DULU TERJADI DAN PIUTANG

YANG TERJADI KEMUDIAN. SEMUANYA MEMPUNYAI KEDUDUKAN YANG SAMA, TIDAK MENGINDAHKAN

URUTAN TERJADINYA, SEMUA MEMPUNYAI KEDUDUKAN YANG SAMA TERHADAP HARTA KEKAYAAN

DEBITUR.

•

JIKA PADA JAMINAN PERORANGAN KREDITUR MERASA TERJAMIN

KARENA MEMPUNYAI LEBIH DARI SEORANG DEBITUR YANG DAPAT DITAGIH UNTUK MEMENUHI

PIUTANGNYA, MAKA PADA JAMINAN KEBENDAAN KREDITUR MERASA TERJAMIN KARENA

MEMPUNYAI HAK DIDAHULUKAN (PREFERENSI) DALAM PEMENUHAN PIUTANGNYA ATAS HAK

HASIL EKSEKUSI TERHADAP BENDA-BENDA DEBITUR

BANK GARANSI

- BANK GARANSI MERUPAKAN SUATU PERJANJIAN TERTULIS YANG

MENYATAKAN BANK MENYETUJUI UNTUK MENGIKATKAN DIRI KEPADA PENERIMA JAMINAN

GUNA MEMENUHI KEWAJIBAN TERJAMIN DALAM SUATU JANGKA WAKTU TERTENTU DAN

DENGAN SYARAT-SYARAT TERTENTU BERUPA PEMBAYARAN SEJUMLAH UANG TERTENTU

APABILA TERJAMIN DI KEMUDIAN HARI TERNYATA TIDAK MEMENUHI KEWAJIBANNYA

KEPADA PENERIMA JAMINAN

- LEMBAGA BANK GARANSI MERUPAKAN BENTUK DARI PERJANJIAN

PENANGGUNGAN (BORGHTOCH) YANG DIATUR DALAM BUKU III KUH PERDATA

DALAM PASAL 1820–1850 KUH PERDATA.

- BANK GARANSI MERUPAKAN PERJANJIAN ACCESSOIR (PERJANJIAN

TAMBAHAN) YANG MENYERTAI SUATU PERJANJIAN POKOK YANG DIBUAT OLEH PIHAK

TERJAMIN DAN PENERIMA JAMINAN, DIMANA

MERUPAKAN DASAR DARI DIBUATNYA PERJANJIAN BANK GARANSI.

GARANSI BANK MENURUT PENGERTIAN YANG

TERCANTUM DALAM SURAT KEPUTUSAN DIREKSI BANK INDONESIA NO.23/88/KEP/DIR DAN SURAT

EDARAN BANK INDONESIA

NO. 23/7/UKU, ADALAH:

- GARANSI ATAU JAMINAN DALAM BENTUK WARKAT YANG

DITERBITKAN OLEH BANK YANG MENGAKIBATKAN KEWAJIBAN MEMBAYAR TERHADAP YANG

MENERIMA JAMINAN APABILA PIHAK YANG DIJAMIN CIDERA JANJI (WANPRESTASI).

- GARANSI DALAM BENTUK PENANDATANGANAN KEDUA DAN

SETERUSNYA ATAS SURAT

BERHARGA SEPERTI AVAL DAN ENDOSEMEN DENGAN HAK REGRES YANG DAPAT

MENIMBULKAN KEWAJIBAN MEMBAYAR BAGI BANK APABILA YANG DIJAMIN CIDERA

JANJI.

- GARANSI LAINNYA YANG TERJADI KARENA PERJANJIAN BERSYARAT

SEHINGGA DAPAT

- MENIMBULKAN KEWAJIBAN FINANSIAL BAGI BANK.

DENGAN

DIKELUARKANNYA KETENTUAN-KETENTUAN BARU PERIHAL BANK GARANSI, YANG MERUPAKAN

SALAH SATU KETENTUAN DARI PAKET 28 FEBRUARI 1991 (PAKRI), KETENTUAN-KETENTUAN

LAMA YANG DIMUAT DALAM SEBI YANG BERTENTANGAN DENGAN KETENTUAN TERSEBUT

DINYATAKAN TIDAK BERLAKU LAGI. MENURUT KEPUTUSAN DIREKSI BI NO. 23/88/KEP/DIR,

MAKA JAMINAN DALAM BENTUK WARKAT INILAH YANG DISEBUT BANK GARANSI.

PARA PIHAK DALAM BANK GARANSI

- PIHAK PENJAMIN, YAITU PIHAK YANG MEMBERIKAN JAMINAN

(PIHAK BANK).

- PIHAK TERJAMIN, YAITU PIHAK YANG DIJAMIN (NASABAH).

- PIHAK PENERIMA JAMINAN YAITU PIHAK YANG MENERIMA

JAMINAN.

HAK DAN KEWAJIBAN BANK

Ø

HAK BANK:

•

DENGAN DITERBITKANNYA BANK GARANSI TERSEBUT, MAKA BANK

AKAN MENERIMA FEE DARI TERJAMIN BERUPA SEJUMLAH UANG TERTENTU YANG

DISEBUT PROVISI. JUMLAH PROVISI INI DIHITUNG ATAS DASAR PROSENTASE TERTENTU

DARI JUMLAH GARANSI BANK UNTUK JANGKA WAKTU TERTENTU PULA.

Ø

KEWAJIBAN BANK

•

BANK MENJAMIN PELAKSANAAN PRESTASI YANG DIJANJIKAN

TERJAMIN KEPADA PENERIMA JAMINAN APABILA TERJAMIN TIDAK MELAKUKAN PRESTASI

TERSEBUT.

JENIS BANK GARANSI

- BANK GARANSI

UNTUK JAMINAN TENDER DALAM NEGERI (TENDER BID BOND). BANK GARANSI

JENIS INI DIBERIKAN KEPADA PESERTA TENDER YANG DIADAKAN OLEH PIHAK-PIHAK

DI INDONESIA DALAM RANGKA SUATU PROYEK, BANK GARANSI TERSEBUT TIDAK DAPAT

DIPAKAI SEBAGAI JAMINAN BANK UNTUK PENARIKAN UANG MUKA DAN HANYA BERLAKU

UNTUK SATU KALI TENDER SAJA.

- BANK GARANSI

UNTUK JAMINAN UANG MUKA/PANJAR/VOORSCHOT. DALAM SUATU KONTRAK

KERJA/PEMBELIAN SUATU PROYEK/BARANG, ADAKALANYA PEMILIK PROYEK/BARANG

MEMBERIKAN UANG MUKA KEPADA PELAKSANA PROYEK/PEMBELI BARANG LEBIH DAHULU

SEHINGGA ATAS UANG MUKA/PENYERAHAN BARANG TERSEBUT DIPERLUKAN ADANYA BANK

GARANSI.

- BANK GARANSI

UNTUK BEA DAN CUKAI GUNA PENANGGUHAN BEA MASUK. KJENIS INI BIASANYA

DIBERIKAN KEPADA IMPORTIR YANG MEMASUKAN BARANG KE DALAM NEGERI, HAL

TERSEBUT BIASANYA HANYA DAPAT DIBERIKAN APABILA L/C IMPORNYA DIBUKA

MELALUI BANK PENERBIT BANK GARANSI.

- BANK GARANSI

UNTUK BEA DAN CUKAI GUNA PENANGGUHAN PEMBAYARAN PITA/CUKAI TEMBAKAU.

- BANK GARANSI

UNTUK PENYALUR/AGEN/DEALER SEHUBUNGAN DENGAN TRANSAKSI YANG BERTALIAN

DALAM RANGKA PENUNJUKAN OLEH PRODUSEN.

- LAIN-LAIN

JENIS BANK GARANSI YANG DIPERKENANKAN OLEH PERATURAN BANK INDONESIA

MAUPUN PEMERINTAH.

JENIS BANK GARANSI BERDASAR

TUJUAN:

- GARANSI BANK

UNTUK PENYERAHAN BARANG-BARANG, BAIK MENGENAI BARANG-BARANG YANG DIBIAYAI

DENGAN KREDIT BANK, MAUPUN YANG TIDAK DIBIAYAI DENGAN KREDIT BANK.

- GARANSI BANK

UNTUK MENDAPATKAN KETERANGAN PEMASUKAN PABEAN (KPP) ATAS BARANG-BARANG

YANG L/C-NYA TELAH DIBAYAR PENUH OLEH IMPORTIR.

- GARANSI BANK

UNTUK PENGELUARAN HARANG-BARANG YANG L/C-NYA BELUM DIBAYAR PENUH OLEH

IMPORTIR. GARANSI BANK UNTUK MENGIKUTI TENDER PEMBANGUNAN PROYEK YANG

DIKENAL SEBAGAI TENDER BOND ATAU BID BOND. GARANSI BANK INI

ERAT HUBUNGANNYA DENGAN KESEDIAAN TERJAMIN SEBAGAI PESERTA TENDER UNTUK

MELAKSANAKAN PEMBAMGUNAN PROYEK APABILA DAPAT MEMENANGKAN TENDER.

- GARANSI BANK

UNTUK MELAKSANAKAN PEMBANGUNAN PROYEK SESUAI DENGAN KETENTUAN-KETENTUAN

YANG TELAH DIPERJANJIKAN ANTARA TERJAMIN SEBAGAI PEMBORONG PEKERJAAN

PEMBANGUNAN SUATU PROYEK DAN PEMBERI PEKERJAAN BORONGAN YANG DIKENAL

SEBAGAI PERFORMANCE BOND ATAU CONTRACT BOND. BAGI PEMBERI

PEKERJAAN BORONGAN, GARANSI BANK INI DIMAKSUDKAN UNTUK MENUTUP RESIKO

APABILA SEBELUM PEKERJAAN BORONGAN ITU SELESAI, TERNYATA PEMBORONG

PEKERJAAN CIDERA JANJI.

- GARANSI BANK

UNTUK MELINDUNGI ATAU MEMBERIKAN GANTI RUGI KARENA PELAKSANAAN SUATU

KEWAJIBAN DALAM SUATU KEDUDUKAN TERTENTU, YANG DIKENAL SEBAGAI INDEMNITY

BOND.

- GARANSI BANK

UNTUK KEPERLUAN MEMBAYAR UANG MUKA SEHUBUNGAN DENGAN SUATU KEGIATAN

TERTENTU YANG DIKENAL SEBAGAI ADVANCE PAYMENT GUARANTEE.

JENIS BANK GARANSI BERDASAR MATA UANG YANG DIPERGUNAKAN

- GARANSI BANK DALAM MATA UANG RUPIAH, SEHUBUNGAN

DENGAN TRANSAKSI YANG TERJADI DI DALAM NEGERI YANG MEMPUNYAI KEWAJIBAN

UNTUK MELAKUKAN PEMBAYARAN KEMBALI DALAM MATA UANG RUPIAH.

- GARANSI BANK DALAM VALUTA ASING ATAU GARANSI BANK

DALAM MATA UANG RUPIAH YANG MEMPUNYAI KEWAJIBAN UNTUK MELAKUKAN PEMBAYARAN

KEMBALI TERHADAP LUAR NEGERI.

JENIS BANK GARANSI BERDASAR PROVISI

- GARANSI BANK DALAM MATA UANG RUPIAH DIKENAKAN MENJADI

DUA, YAITU GARANSI BANK YANG DIKENAKAN PROVISI DAN TIDAK DIKENAKAN PROVISI

TETAPI DIKENAKAN BIAYA ADMINISTRASI.

- GARANSI BANK DALAM MATA UANG ASING, YANG DIKELUARKAN

OLEH BANK BERSANGKUTAN DAN DIKELUARKAN DENGAN PERANTARAAN BANK-BANK LAIN

SEBAGAI BANK KORESPONDEN.

PENGGUNAAN BANK GARANSI BERDASAR

SEBI NO.23/7/UKU TAHUN 1991

- MELAKSANAKAN PEMBANGUNAN PROYEK PERJANJIAN ANTAR

KONTRAKTOR DENGAN PEMBERIAN PEKERJAAN PEMBANGUNAN PROYEK UNTUK

MEMPERKECIL/MENGURANGI RISIKO BILA PIHAK KONTRAKTOR WANPRESTASI.

- PEMBELIAN BARANG UNTUK KEPENTINGAN USAHA PERUSAHAAN,

PEMBELIAN PRODUK YANG TIDAK DIPRODUKSI DI DALAM NEGERI.

- DALAM RANGKA MEMPERMUDAH PENGELUARAN BARANG DARI

DAERAH PELABUHAN DI INDONESIA KE DALAM PEREDARAN, UNTUK PENANGGUNGAN

PEMBAYARAN BEA MASUK DAN PUNGUTAN-PUNGUTAN YANG LAIN.

- MENDAPATKAN KETERANGAN PEMASUKAN DAERAH PABEAN ATAS

BARANGBARANG YANG L/C-NYA TELAH DIBAYAR PENUH OLEH PIHAK IMPORTIR.

SYARAT UMUM PENERBITAN BANK GARANSI

- BERDASAR SURAT

KEPUTUSAN DIREKSI BANK INDONESIA

NOMOR 23/88/KEP/DIR, SETIAP PENERBITAN BANK GARANSI HARUS MEMENUHI SYARAT

MINIMAL:

-

JUDUL GARANSI ATAU BANK GARANSI. APABILA DIPAKAI

JUDUL BAHASA ASING, MAKA DIBAWAH JUDUL DIBERI TULISAN GARANSI BANK ATAU BANK

GARANSI DALAM KURUNG.

-

NAMA DAN ALAMAT BANK PENERBIT GARANSI.

-

TANGGAL PENERBITAN BANK GARANSI.

-

TRANSAKSI ANTARA PIHAK YANG DIJAMIN DENGAN

PENERIMA JAMINAN.

-

JUMLAH NOMINAL UANG YANG DIJAMIN BANK.

-

TANGGAL MULAI BERLAKUNYA DAN BERAKHIRNYA BANK

GARANSI.

-

PENEGASAN WAKTU PENGAJUAN KLAIM

(SEKURANG-KURANGNYA 14 HARI DAN SELAMBAT-LAMBATNYA 30 HARI SETELAH BERAKHIRNYA

BANK GARANSI).

-

PERNYATAAN PENJAMIN (BANK) :

•

AKAN MEMENUHI PEMBANGUNAN DENGAN TERLEBIH DAHULU

MENYITA DAN MENJUAL BENDA-BENDA SI BERUTANG UNTUK MELUNASI UTANGNYA SESUAI

DENGAN PASAL 1831 KUH PERDATA.

•

AKAN MELEPASKAN HAK UTAMANYA/ISTIMEWANYA UNTUK MENUNTUT

SUPAYA BENDA-BENDA SI BERHUTANG LEBIH DAHULU DISITA DAN DIJUAL UNTUK MELUNASI

UTANGNYA SESUAI DENGAN PASAL 1832 KUH PERDATA.

SYARAT MINIMUM PEMBERIAN BANK

GARANSI

- SETIAP BANK GARANSI HARUS MEMUAT JUDUL "GARANSI

BANK" ATAU "BANK GARANSI". DALAM HAL INI BANK MENGELUARKAN

BANK GARANSI DALAM BAHASA ASING TERSEBUT HARUS DIBERI JUDUL DALAM KURUNG

"GARANSI BANK" ATAU "BANK GARANSI".

- SETIAP BANK GARANSI HARUS MEMUAT JENIS TRANSAKSI

ANTARA PIHAK YANG DIJAMIN DENGAN PENERIMA JAMINAN, TRANSAKSI TERSEBUT

MISALNYA: TENDER, PEMENUHAN BEA MASUK, PEMBANGUNAN SUATU PROYEK, PERIZINAN

PEDAGANG VALUTA ASING, CUKAI TEMBAKAU, SHIPPING GUARANTEE, DAN

SEBAGAINYA.

- DALAM HAL ADA WANPRESTASI (CIDERA JANJI), BANK

HARUS/DIWAJIBKAN MENCANTUMKAN KETENTUAN YANG DIPILIHNYA DALAM PEMBERIAN

BANK GARANSI TERSEBUT, YAKNI APAKAH MEMILIH KETENTUAN PADA PASAL :

-

1831 KUHP: PENANGGUNG TIDAK WAJIB MEMBAYAR

KEPADA KREDITUR KECUALI DEBITUR LALAI MEMBAYAR UTANGNYA, DALAM HAL INIBARANG

DEBITUR HARUS DISITA DAN DIJUAL DAHULU UNTUK MEMBAYAR UTANGNYA, ATAU

-

1832 KUHP: PENANGGUNG TIDAK DAPAT MENUNTUT

BARANG MILIK DEBITUR DISITA DAN DIJUAL LEBIH DAHULU APABILA AL:

1.

IA TELAH MELEPASKAN HAK ISTIMEWANYA UNTUK LEBIH DAHULU

MENUNTUT DIJUAL DAN DISITANYA BARANG MILIK DEBITUR

2.

IA TELAH MENGIKATNYA DIRINYA BERSAMA DEBITUR DALAM

IKATAN TANGGUNG-MENANGGUNG

3.

DEBITUR PAILIT

LARANGAN DAN BATASAN DALAM BANK GARANSI

- BANK HANYA DIPERKENANKAN MEMBERIKAN BANK GARANSI

SESUAI DENGAN KEMAMPUAN KEUANGANNYA, UNTUK ITU DITENTUKAN PEMBATASAN

PEMBERIAN BANK GARANSI, ANTARA LAIN:

-

PEMBERIAN BANK GARANSI DALAM RANGKA PENERIMAAN

KREDIT LUAR NEGERI HANYA DIPERBOLEHKAN DENGAN KETENTUAN BAHWA JUMLAH

KESELURUHAN PEMBERIAN GARANSI DIMAKSUD TIDAK MELEBIHI 20% DARI MODAL. DALAM

PENGERTIAN JUMLAH KESELURUHAN TERSEBUT TERMASUK JUGA GARANSI YANG DIKELUARKAN

OLEH KANTOR-KANTOR BANK DI LUAR NEGERI.

-

PEMBERIAN BANK GARANSI ATAS PERMINTAAN BUKAN

PENDUDUK HANYA DIPERKENANKAN APABILA DISERTAI DENGAN:

1.

KONTRA GARANSI YANG CUKUP DARI BANK DI LUAR NEGERI YANG

BONAFIDE, DALAM PENGERTIAN BAHWA BANK TERSEBUT BUKAN TERMASUK CABANG DARI BANK

YANG BERSANGKUTAN DI LUAR NEGERI.

2.

SETORAN SEBESAR 100% DARI NILAI GARANSI YANG DIBERIKAN.

-

PEMBERIAN BANK GARANSI DIKENAKAN KETENTUAN

TENTANG MAKSIMUM PEMBERIAN KREDIT (BMPK) DAN KEWAJIBAN PEMENUHAN MODAL MINIMUM

(KPMM).

- PELANGGARAN ATAS KETENTUAN-KETENTUAN TERSEBUT DI ATAS

DIKENAKAN SANKSI DALAM RANGKA PENGAWASAN DAN PEMBINAAN BANK DAN JUGA

SANKSI BERUPA KEWAJIBAN MEMBAYAR SEBESAR 3% SEBULAN DARI NILAI NOMINAL

PELANGGARAN BMPK.

- BANK GARANSI TIDAK BOLEH MEMUAT HAL-HAL SEBAGAI

BERIKUT:

-

SYARAT-SYARAT YANG TERLEBIH DAHULU HARUS

DIPENUHI OLEH PIHAK YANG DIJAMIN UNTUK BERLAKUNYA BANK GARANSI, CONTOHNYA BANK

GARANSI BARU BERLAKU SETELAH PIHAK YANG DIJAMIN MEMBAYAR SEJUMLAH UANG.

-

KETENTUAN BAHWA BANK GARANSI DAPAT DIUBAH ATAU

DIBATALKAN SECARA SEPIHAK, CONTOHNYA OLEH PIHAK BANK ATAU PIHAK YANG DIJAMIN.

-

KATA-KATA YANG DAPAT DIARTIKAN PERUBAHAN TANGGAL

BERAKHIRNYA BANK GARANSI.

UPAYA BANK DALAM MEMINIMALISIR RISIKO BANK GARASI

- PIHAK BANK MENSYARATKAN ADANYA JAMINAN LAWAN (COUNTER

GUARANTEE) YANG NILAINYA DITENTUKAN OLEH KEBIJAKAN BANK NAMUN BIASANYA

SETARA DENGAN NILAI JAMINAN YANG TERCANTUM DALAM BANK GARANSI.

- JAMINAN LAWAN TERSEBUT TIDAK HARUS DALAM BENTUK UANG

TUNAI, MELAINKAN BISA BERUPA GIRO, DEPOSITO, SURAT-SURAT BERHARGA, ATAU

LAINNYA YANG DIANGGAP AMAN OLEH BANK.

CARA MEMPEROLEH BANK GARANSI

- MENJADI NASABAH BANK.

- MENGAJUKAN PERMOHONAN BANK GARANSI SECARA TERTULIS.

- DENGAN PERMOHONAN TERSEBUT BANK AKAN MENGELUARKAN

SURAT PERJANJIAN BANK GARANSI UNTUK DITANDATANGANI.

- MEMBERIKAN JAMINAN LAWAN (KONTRA GARANSI) YANG DAPAT

BERUPA:

-

UANG TUNAI YANG DISETORKAN KEPADA BANK.

-

DANA GIRO YANG DIBEKUKAN.

-

DEPOSITO.

-

SURAT-SURAT BERHARGA.

-

HARTA KEKAYAAN YANG BERUPA BARANG BERGERAK,

TIDAK BERGERAK, HARTA TAK BERWUJUD, HARTA KEKAYAAN LAIN YANG DAPAT DITERIMA

OLEH BANK.

BENTUK KONTRA GARANSI

- BENTUK-BENTUK DARI KONTRA GARANSI YANG HARUS

DISERAHKAN NASABAH KEPADA BANK, DIATUR DALAM SEBI NO.23/7/UKU, TAHUN 1991

PASAL 11, AYAT 11.3, YAITU:

“KONTRA

GARANSI LAINNYA, YAITU KONTRA GARANSI YANG DIPEROLEH DARI PIHAK YANG DIJAMIN

DENGAN NILAI YANG MEMADAI UNTUK MENANGGUNG KERUGIAN YANG MUNGKIN DIDERITA OLEH

BANK APABILA GARANSI TERSEBUT PADA WAKTUNYA HARUS DIREALISIR.

SIFAT

DARI PADA KONTRA GARANSI TERSEBUT DAPAT BERUPA GARANSI MATERIIL DAN/ATAU

IMMATERIAL TERGANTUNG DARIPADA PENILAIAN BANK ATAS KEMUNGKINAN TERJADINYA

RISIKO. DALAM HAL KONTRA GARANSI BERSIFAT MATERIAL,

PERLU

DILAKUKAN PENILAIAN DAN PENGIKATAN GARANSI SESUAI DENGAN KETENTUAN HUKUM YANG

BERLAKU DISERTAI TINDAKAN-TINDAKAN PENGAMAN LAINNYA.

DALAM

PENGIKATAN KONTRA GARANSI TERSEBUT HARUS PULA DICANTUMKAN PERNYATAAN TENTANG

KESEDIAAN PIHAK YANG DIJAMIN UNTUK DIPERIKSA SEWAKTU WAKTU MENAMBAH KONTRA

GARANSI MAKA BANK DIPERKENANKAN MEMINTA SEJUMLAH UANG SETORAN KEPADA NASABAH

YANG DIJAMIN UNTUK DIBLOKIR PADA BANK YANG BERSANGKUTAN SEBELUM GARANSI BANK

DIKELUARKAN.”

- ADALAH KONTRA GARANSI YANG DIMINTA OLEH BANK DARI

PEMOHON BANK GARANSI YANG MEMPUNYAI NILAI MEMADAI UNTUK MENANGGUNG

KERUGIAN YANG AKAN MENJADI BEBAN OLEH BANK APABILA PEMBERIAN BANK GARANSI

PADA SAATNYA HARUS DICAIRKAN/DIREALISIR.

- KONTRA GARANSI DAPAT BERUPA JAMINAN MATERI (UANG

TUNAI, GIRO,SURAT BERHARGA, DAN LAIN-LAIN) MAUPUN BUKAN MATERI

(KEPERCAYAAN, SURAT TAGIHAN, DAN LAIN-LAIN), SEPERTI YANG ADA DALAM

JAMINAN KREDIT.

- JUMLAH NILAINYA HARUS SEBESAR 150% DARI JUMLAH

GARANSI BANK.

- DALAM HAL UNTUK MENGIKUTI TENDER (BID BOND), DAN

PEMBAYARAN UANG MUKA (ADVANCE PAYMENT BOND), JUMLAH NILAI JAMINAN

LAWANNYA DAPAT DITETAPKAN LEBIH RENDAH DARI JUMLAH NILAI GARANSI BANK.

ANALISIS BANK GARANSI

- MENELITI BONAFIDITAS PIHAK YANG DIJAMIN MAUPUN

PENERIMA JAMINAN

- MENELITI SIFAT DAN NILAI TRANSAKSI YANG AKAN DIJAMIN

SEHINGGA DAPAT DIBERIKAN BANK GARANSI YANG SESUAI

- MENELITI JUMLAH BANK GARANSI YANG AKAN DIBERIKAN

MENURUT KEMAMPUAN KEUANGAN BANK.

- BILA DALAM SURAT KONTRAK DENGAN JELAS DICANTUMKAN

BAHWA UNTUK KEPERLUAN PELAKSANAAN/REALISASI KONTRAK TERSEBUT OLEH

NASABAH/PEMOHON BANK GARANSI DIPERLUKAN SUATU SURAT JAMINAN BANK, SURAT

KONTRAK TERSEBUT HARUS DITELITI KEWAJARANNYA DAN DIPASTIKAN APAKAH BISA

DIPERTANGGUNGJAWABKAN.

- MENILAI KEMAMPUAN PIHAK YANG AKAN DIJAMIN UNTUK

MEMBERIKAN KONTRA GARANSI (KONTRA JAMINAN)/GARANSI LAWAN YANG CUKUP ATAU SESUAI

DENGAN KEMUNGKINAN TERJADINYA RISIKO DAN MEMASTIKAN BAHWA JAMINAN TERSEBUT

SEDAPAT MUNGKIN BERSIFAT MUDAH DIEKSEKUSI (DICAIRKAN).

APABILA NASABAH (TERJAMIN) TIDAK MEMENUHI KEWAJIBANNYA

- APABILA TERJAMIN TIDAK MELAKUKAN KEWAJIBANNYA KEPADA

PENERIMA JAMINAN MAKA PIHAK BANK YANG HARUS MENUNAIKAN KEWAJIBAN TERSEBUT

DENGAN MEMBAYAR SEJUMLAH UANG SEPERTI YANG TERTERA DALAM BANK GARANSI.

- DENGAN DILAKSANAKANNYA PEMBAYARAN BANK GARANSI KEPADA

PENERIMA JAMINAN, MAKA JUMLAH YANG DIBAYARKAN ITU MENJADI HUTANG TERJAMIN

KEPADA BANK.

- PIHAK BANK AKAN SEGERA MENCAIRKAN COUNTER

GUARANTEE YANG TELAH DIBERIKAN TERJAMIN UNTUK MEMBAYAR KEMBALI DANA

YANG DISERAHKAN BANK KEPADA PIHAK PENERIMA JAMINAN.

- APABILA LANGKAH TERSEBUT MASIH MENYISAKAN HUTANG BAGI

TERJAMIN KEPADA PIHAK BANK MAKA TERJAMIN HARUS MEMBAYAR HUTANG TERSEBUT

DALAM SUATU JANGKA WAKTU TERTENTU.

- APABILA DALAM DURASI WAKTU YANG TELAH DITENTUKAN,

TERJAMIN TIDAK MELUNASI HUTANGNYA MAKA HUBUNGAN HUKUM ANTARA PENJAMIN

(BANK) DENGAN TERJAMIN (NASABAH) BERUBAH MENJADI HUBUNGAN KREDITUR DENGAN

DEBITUR DALAM SUATU PERJANJIAN KREDIT BIASA. BERDASARKAN HAL INI, MAKA

DIANTARA TERJAMIN DAN BANK DIBUAT AKTA PERJANJIAN KREDIT UNTUK JANGKA

WAKTU YANG DITENTUKAN PIHAK BANK.

BERAKHIRNYA BANK GARANSI

- BANK HARUS SELALU MENGETAHUI BERAKHIRNYA BANK GARANSI

SEHINGGA DAPAT MELAKUKAN LANGKAH LANGKAH SEBELUM MASA BERLAKU BANK GARANSI

BERAKHIR.

- DALAM SURAT BANK GARANSI DICANTUMKAN BERLAKUNYA

JANGKA WAKTU TERTENTU, BILAMANA MASA BERLAKU BANK GARANSI AKAN BERAKHIR

SEDANGKAN SI TERJAMIN MENGANGGAP MASIH MEMERLUKANNYA, MAKA IA DAPAT

MENGAJUKAN PERMINTAAN UNTUK MEMPERPANJANGNYA. UNTUK ITU BANK YANG

BERSANGKUTAN AKAN MEMPERBARUINYA DAN AKAN MENERBITKAN BANK GARANSI BARU.

- SETELAH BERAKHIRNYA BANK GARANSI, MAKA SEBAGAI

TERJAMIN HARUS MENYERAHKAN SURAT BANK GARANSI TERSEBUT KEPADA YANG

BERSANGKUTAN KEMUDIAN BANK AKAN MENYERAHKAN KEMBALI BARANG-BARANG YANG

SEMULA DIJADIKAN JAMINAN BERSAMA SURAT-SURAT BUKTI PEMILIKAN SERTA SURAT

PERJANJIAN BANK GARANSI YANG TELAH DIROYA (AQUITET DE CHARGE)

PENYEBAB BERAKHIRNYA BANK GARANSI

- BANK GARANSI BERAKHIR TANPA ADANYA KLAIM

- BANK GARANSI BERAKHIR KARENA ADANYA KLAIM

BERAKHIRNYA BANK GARANSI TANPA KLAIM

- DALAM HAL INI TERJADI APABILA:

•

BATAS TANGGAL BERAKHIRNYA BANK GARANSI TELAH DILAMPAUI

TANPA ADA KLAIM SAMPAI DENGAN BATAS YANG DITETAPKAN DALAM BANK GARANSI.

•

BERAKHIRNYA ATAU SELESAINYA PERJANJIAN POKOK, YAITU

PERJANJIAN ATAU KONTRAK YANG DIJAMIN

OLEH BANK GARANSI TERSEBUT.

- SATU HARI SETELAH BATAS WAKTU PENGAJUAN KLAIM, BANK

PENERBIT HARUS SEGERA MEMBUAT SURAT PEMBERITAHUAN TENTANG BERAKHIRNYA BANK

GARANSI DAN BATAS WAKTU PENGAJUAN KLAIM KEPADA:

-

PEMEGANG SURAT ASLI BANK GARANSI (PIHAK PENERIMA

BANK GARANSI).

-

NASABAH PEMOHON BANK GARANSI (TERJAMIN).

- PENGEMBALIAN SURAT ASLI BANK GARANSI KEPADA BANK

PENERBIT UNTUK MENCEGAH TERJADINYA PENYALAHGUNAAN BANK GARANSI TERSEBUT

OLEH PIHAK-PIHAK YANG TIDAK BERTANGGUNG JAWAB.

BERAKHIRNYA BANK GARANSI KARENA ADANYA KLAIM

- TERJADI KARENA PIHAK YANG DIJAMIN OLEH BANK MELAKUKAN

WANPRESTASI, AKIBATNYA PENCAIRAN BANK GARANSI OLEH BANK PENERBIT BANK

GARANSI PENJAMIN.

- KLAIM PEMBAYARAN JAMINAN BANK HANYA DAPAT DIAJUKAN

OLEH PIHAK PEMEGANG WARKAT JAMINAN BANK APABILA TIDAK MELEBIHI JANGKA

WAKTU SESUAI DENGAN KLAUSUL YANG TERCANTUM DALAM SURAT BANK GARANSI (14

HARI ATAU 30 HARI SEJAK BERAKHIRNYA BANK GARANSI).

- PENERIMA BANK GARANSI HARUS MENYERAHKAN DOKUMEN ASLI

SURAT BANK GARANSI KEPADA BANK PENERBIT BANK GARANSI.

- BANK HARUS MEMBAYAR KLAIM/GANTI RUGI YANG DIAJUKAN

OLEH PEMEGANG JAMINAN BANK (BANK GARANSI) APABILA TERJAMIN MELAKUKAN WANPRESTASI,

- DALAM HAL INI MAKA BANK HARUS MEMBUAT AKTA SUBROGASI,

SESUAI DENGAN PASAL 1401 AYAT 1 DAN AYAT 2 KUH PERDATA

- PADA SAAT BANK MENCAIRKAN GARANSI BANK KEPADA

PENERIMA JAMINAN, MAKA SEJAK SAAT ITU PULA PERJANJIAN PENANGGUNGAN UTANG

BERUBAH MENJADI PERJANJIAN KREDIT ANTARA BANK DAN TERJAMIN DENGAN

KEDUDUKAN BANK SEBAGAI KREDITUR DAN TERJAMIN SEBAGAI DEBITUR SESUAI

DENGAN:

- PASAL

1840 KUH PERDATA YANG MENYEBUTKAN: "PENANGGUNGAN YANG TELAH MEMBAYAR

LUNAS UTANGNYA, DEMI HUKUM MENGGANTIKAN KREDITUR DENGAN SEGALA HAKNYA TERHADAP

DEBITUR SEMULA.“

- PASAL

1400 KUH PERDATA YANG MENYEBUTKAN: "SUBROGASI ATAU PENGGANTIAN HAK-HAK

KREDITUR OLEH SEORANG PIHAK KETIGA, YANG MEMBAYAR KEPADA KREDITUR, DAPAT

TERJADI KARENA PERSETUJUAN MAUPUN DENGAN UNDANG-UNDANG

PERPANJANGAN BANK GARANSI

- PERMOHONAN PERPANJANGAN BANK GARANSI, HARUS SESUAI

DENGAN KETENTUAN PEMBERIAN GARANSI SEPERTI SEMULA DAN DIBUATKAN BANK

GARANSI BARU, KARENA BANK GARANSI TIDAK BOLEH MEMUAT KATA-KATA YANG

MENYEBUTKAN BAHWA BANK GARANSI DAPAT DIUBAH SECARA SEPIHAK, ARTINYA WARKAT

BANK GARANSI YANG JATUH TEMPO TIDAK DAPAT DIPERPANJANG KEMBALI DENGAN

MENGUBAH TANGGAL BERAKHIRNYA BANK GARANSI.

- PERPANJANGAN BANK GARANSI SEBAIKNYA DISAMPAIKAN

KEPADA BANK PENERBIT SEBELUM JANGKA WAKTU BANK GARANSI LAMA BERAKHIR DAN

HARUS MEMENUHI KETENTUAN SEBAGAI BERIKUT:

-

PENERBITAN KEMBALI BANK GARANSI DENGAN NOMINAL

SAMA SEPERTI BANK GARANSI LAMA, KARENA KONTRAK/KERJA SAMA BELUM SELESAI

SEPENUHNYA.

-

PENERBITAN BANK GARANSI KEMBALI DENGAN NILAI

NOMINAL LEBIH KECIL DARIPADA BANK GARANSI YANG LAMA KARENA KONTRAK SUDAH

DISELESAIKAN SEBAGIAN.